デジタル証券特集

デジタル証券の

特徴と安全性

「デジタル証券」という言葉は、まだまだ聞きなれない方も少なくないでしょう。

デジタル証券とはどんなものなのか、デジタルではない証券と何が違うのか、金融商品としての特長や安全性はどうなのか、などについて、従来の有価証券や資金調達方法と比較しながら解説していきます。

デジタル証券とはなにか

デジタル証券とは、「ブロックチェーンを使って、電子的に発行された有価証券」のことです。

そもそも「有価証券」とは、財産的な価値を所有している‘権利’を表す証書です。その証書(=証券)が存在することでその権利が発生していることが確認でき、その証券を譲渡することで権利も移転し、権利行使もその証券によって行われます。企業の資本持ち分を表す株式が代表的な例ですが、手形や小切手も有価証券の一種です。

デジタル証券では、2008年までに存在した「株券」や「手形」「小切手」のような紙の証書ではなく、コンピュータ上に書き込んだデータを証書として権利を表示しています。

要するに「デジタル証券」とは有価証券の完全なペーパーレス化であり、初歩的な概念としては難しく考えずに、何やら特殊な有価証券というよりは、従来とは違う技術を持ったシステムによって管理される「インフラ面での進歩版」であると捉えていただければよいかと思います。しかしながら、単にインフラが進歩しただけではなく、適用される法律の違いから利便性や安全性の向上が見られますので、従来からある有価証券や資金調達方法などと比較しながら見ていきましょう。

ICOとの違いー裏付け資産の有無

デジタル化された有価証券はST(セキュリティ・トークン)と呼ばれてブロックチェーンで管理されることになりますが、STを発行することで資金調達することをSTO(セキュリティ・トークン・オファリング)といいます。

同じようにトークンを発行して資金を調達するICO(イニシャル・コイン・オファリング)があります。ICOは、STと違い裏付けとなる権利がなく、事業やサービスの内容をまとめたホワイトペーパーを公表すれば誰でもお金を集めることができる手軽さから、ベンチャー企業でも巨額な資金を調達できる手段として、2018年には全世界で2兆円を超える金額が発行されました。

しかしながら、ICOを管理監督する機関がなかったことから実体のない詐欺的な資金調達が横行してしまいました。そのため、各国政府が規制に乗り出し、ICOブームは収束の運びとなりました。

IPOとの違いー実施負担の差

日本のICOに対する規制の一環として、2020年5月に金融商品取引法(第2条第3項)に「電子記録移転権利」としてSTが追加されました。つまり、「財産的な価値があり、かつ利益の分配を受けることができる権利の証書をブロックチェーンで管理するのであれば、それは有価証券とみなして、金融庁が監督しますよ」と言っているのです。

従来の株式や債券と同じように第一種金融商品取引業者(証券会社)が取扱い、届出や情報開示などの義務が課され、法令に違反すると罰則が科されるなど、「投資家保護」の徹底がはかられることとなりました。

一方で、そのような厳重な規制の下にありながら、企業が株式を発行することで資金を調達するIPO(イニシャル・パブリック・オファリング、新規株式公開)などに比べると、STOの難易度は高くないといえます。IPOは、証券取引所の上場基準を満たすべく、業績を維持しながら内部管理体制を構築していく経営が求められ、また膨大な申請書類の準備も必要で、たいがい数年がかりでの準備となります。それに対して、STOは事業・サービス開始前でも資金調達が可能であり、IPOほどは書類のボリュームや体制を要求されないことから、企業側の負担は軽いものとなります。

また、企業が保有する様々な資産等を証券化・ST化することにより、企業の資金調達手段の多様化を図ることができると期待されています。

投資家から見たデジタル証券

お金を提供する投資家側のメリットとしては、金融商品取引法で規制されたことで、実体がない、虚偽などの詐欺まがいな発行が除外される安心感があります。

STOが行われる時には「有価証券届出書」で、また、発行された後は「有価証券報告書」で定期的に事業・サービスの経過や財産の状況、損益などが明らかにされます。これらの書類は、インターネット<金融庁が提供する「EDINET(エディネット)」>で簡単に誰でも確認することができます。

金融商品取引法上のデジタル証券

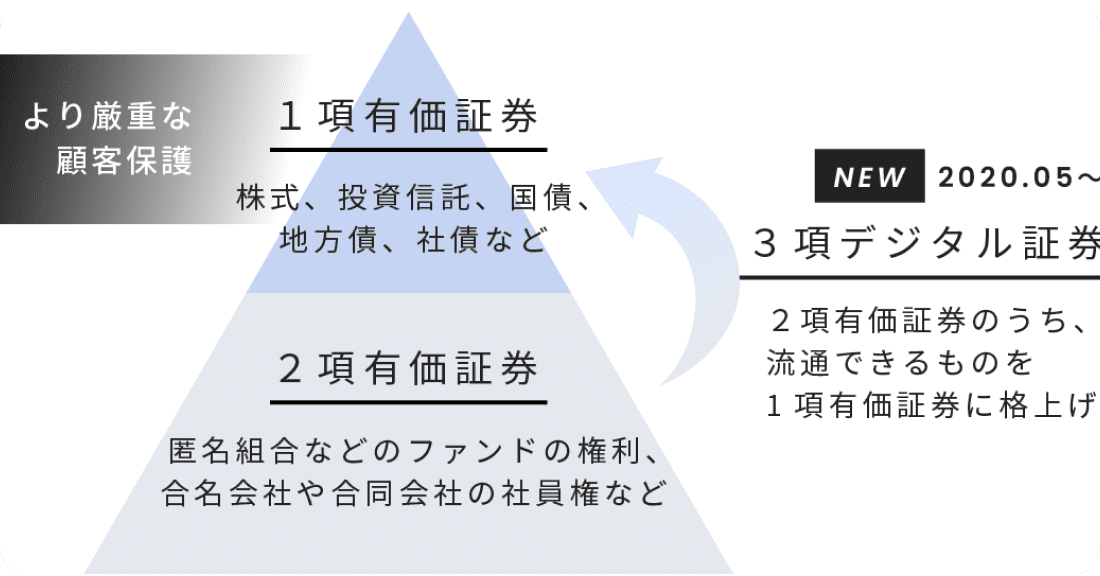

有価証券は、金融商品取引法第2条第1項と2項に列挙する形で定義されています。

第1項には、株式、投資信託、国債、地方債、社債・・・、一般によく知られたお馴染みの金融商品が並んでいます。これらを「1項有価証券」と呼んでいます。

その次の第2項では「有価証券的なもの(みなし有価証券)」を定義しており、一般投資家にもアクセスする機会の多いところでは匿名組合や投資事業有限責任などのいわゆるファンドの権利、合名会社や合同会社の社員権などが挙げられています。これらは例えば、不動産を小口化する場合によく使われるスキームです。これは「2項有価証券」と呼ばれます。

この第1項と第2項は、流通性(他の人に譲渡できる環境があるか否か)に違いがあり、取引所が整備されていたり、法的な証券や証書が発行されていたり、証券会社が広く扱っているなど流通性のある1項有価証券は2項有価証券よりも厳重な顧客保護が求められています。

さて、その次の第3項に、2020年5月からデジタル証券が登場することになりました。

第3項では、「2項有価証券のうち、電子情報処理組織を用いて移転(ブロックチェーンを使用)するものを1項有価証券として扱いますよ」と言っています。すなわち、流通性が乏しい2項有価証券のうち、ブロックチェーンを使って流通することができるようになったものは、1項有価証券に格上げになります。

1項有価証券になれば、投資家保護が最高レベルの金融商品になり、投資家はその恩恵を受けることになります。投資家保護の具体例としては、ディスクロージャー(情報開示)が義務化されてファンドの運用状況などの透明性が増したり、一定の基準を満たしたしっかりした財務基盤を持つ第一種金融商品取引業のライセンスを持つ証券会社のみが取り扱えることになるのです。

デジタル証券化により生まれる流通性

流通性が乏しい第2項の金融商品としては、不動産に投資する匿名組合などが知られています。不動産自体は多額の資金を必要とする投資対象ですが、それを小口化して少額からの投資を可能とすることで、多くの人の手に届きやすい金融商品に仕上げることができます。

匿名組合は、投資家一人一人が営業者と契約を結んだうえで出資金を託します。営業者は、契約書に従って決められた投資対象を使って資金を運用します。各投資家から集めたお金をまとめて目的の物件を購入し、テナントから得られる家賃収入を投資家に配当します(管理費用や運用の報酬などは差し引かれます)。匿名組合は、投資家(組合員)同士が名前を明かす必要がない便利な仕組みです。

この匿名組合の権利(組合員の地位)は、一般的には別の人に譲ることは難しいとされています。法的な証券や証書がない営業者と投資家との1対1の契約であること、譲渡に関しては公証役場での確定日付の取得がないと第三者に対抗できないなど手続きが煩雑で、また、これらを簡単にできるプラットフォームがないことから相手先を見つけることも難しいことなどが理由と思われます。

そのため、匿名組合の状態では「2項有価証券」でありますが、ブロックチェーン技術を使うことで、他の投資家にオンライン上で容易に譲渡することが可能になる=流通性が生まれることから「1項有価証券」に変身します。つまり、デジタル証券は、今まで流通できなかった金融商品に流通できるプラットフォームができたことが最も大きな変化といえます。

投資の未来を担う最新技術

以上のように、「デジタル証券」とは、金融商品取引法で守られ、新しいシステム=インフラストラクチャーで管理された「財産的な価値のある証書」です。

まだ、一般に目にすることは多くはありませんが、証券業界では「債券」のSTを皮切りに、小口化した「不動産」のSTなどを展開し始めています。今後、投資家にとってより一層魅力的な価値(財産)を、利便性の高い低コストのシステムに乗せて届けられるよう技術革新や商品開発が進められており、今後の拡大が大いに望まれる最新の金融商品です。

デジタル証券の金融商品としての特徴、メリットは、「本来、流通性がなかった投資に流通性ができたこと」、それに伴って一定の基準以上のデジタル証券の発行・流通にディスクロージャー(情報開示)が義務化されてファンドの運用状況等の透明性が増したこと、一定の基準を満たした財務基盤を持つ証券会社のみが取り扱えること、不動産小口化ファンドについては営業者の倒産リスクを排除するなど、投資家保護の仕組みが備えられた点にあります。